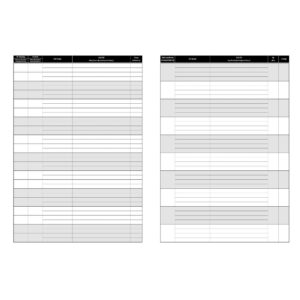

DOWÓD WEWNĘTRZNY (DLA PODATNIKÓW PROWADZĄCYCH PODATKOWĄ KSIĘGĘ PRZYCHODOW I ROZCHODÓW) – K12

Dowód Wewnętrzny (K12) to dokument księgowy wykorzystywany przez podatników prowadzących Księgę Przychodów i Rozchodów (KPiR) w celu rejestrowania operacji finansowych i księgowych wewnętrznie w swojej firmie lub organizacji. Oto krótki opis Dowodu Wewnętrznego (K12):

Dowód Wewnętrzny (K12)

- Format: A5 – rozmiar przystosowany do wygodnego wprowadzania i przechowywania danych księgowych.

- Rodzaj Papieru: Offsetowy – papier offsetowy jest trwały i umożliwia zapisywanie informacji przy użyciu różnych rodzajów materiałów piśmiennych.

- Zastosowanie: Dowód Wewnętrzny jest przeznaczony dla podatników prowadzących Księgę Przychodów i Rozchodów, którzy muszą rejestrować operacje finansowe, ale nie są zobowiązani do prowadzenia pełnej księgi rachunkowej. Ten dokument pozwala na rejestrowanie wewnętrznych operacji finansowych, które niekoniecznie muszą być przekazywane organom podatkowym. Jest przydatny do monitorowania operacji finansowych w firmie i pomaga zachować przejrzystość w księgach.

- Oprawa: Bloczek 40 kartek – zawiera 40 kartek, co umożliwia prowadzenie wielu wpisów księgowych na jednym arkuszu, ułatwiając organizację dokumentacji.

- Druk: Jednostronny – pozwala na jednostronne rejestrowanie danych księgowych.

Dowód Wewnętrzny (K12) jest używany jako narzędzie do monitorowania i rejestrowania operacji finansowych na potrzeby wewnętrzne firmy. Jest szczególnie przydatny dla podatników prowadzących KPiR, którzy nie są zobowiązani do składania pełnych sprawozdań finansowych.

DLA PODATNIKÓW PROWADZĄCYCH PODATKOWĄ KSIĘGĘ PRZYCHODÓW I ROZCHODÓW

format: A5

rodzaj papieru: offsetowy

zastosowanie: podatnicy prowadzący księgę przychodów i rozchodów

oprawa: bloczek 40 kartek

druk: jednostronny